Por atuar diretamente com empreendedores e pequenas empresas por muitos anos, percebo que uma das maiores dúvidas que surgem no início do ano, e que se estende durante o período da declaração de Imposto de Renda, envolve o Microempreendedor Individual (MEI). Afinal, em qual situação MEI precisa declarar IR? A resposta não é tão automática quanto parece, pois ser MEI não obriga, por si só, entregar a declaração, mas há circunstâncias que tornam essa obrigação real e, se negligenciadas, podem causar dor de cabeça.

Ao longo deste artigo, trago informações práticas, exemplos reais e orientações sobre como o MEI deve agir diante da Receita Federal, abordando as diferenças entre as obrigações como CNPJ e como pessoa física, os conceitos de rendimentos e lucros, limites, cálculos e como evitar problemas fiscais. Minha intenção é simplificar o tema e ajudar quem busca clareza sobre algo que pode parecer burocrático à primeira vista, mas é totalmente gerenciável quando se tem orientação confiável, algo que valorizo muito na Prímor Contabilidade.

MEI e Imposto de Renda: onde estão as diferenças?

Um erro comum que vejo em muitos empreendedores diz respeito à confusão entre as obrigações do MEI como empresa (CNPJ) e do titular enquanto pessoa física (CPF). Ser MEI não significa que a Declaração do Imposto de Renda da pessoa física é obrigatória a todo momento. O CNPJ do MEI tem suas obrigações, como a Declaração Anual do MEI, conhecida como DASN-SIMEI, enquanto a pessoa física pode, dependendo dos rendimentos, estar isenta ou obrigada a entregar a declaração de Imposto de Renda Pessoa Física (IRPF).

Na prática, o que torna a entrega da declaração de IRPF obrigatória é o volume de rendimentos recebidos como pessoa física, independentemente da atividade desenvolvida pelo MEI. Resumindo:

- DASN-SIMEI: obrigatória para todo MEI, todos os anos, sempre referente ao faturamento do CNPJ.

- Declaração de IRPF: obrigatória apenas se os rendimentos recebidos como pessoa física ultrapassarem determinados limites definidos pela Receita Federal (esclarecimento da Receita Federal).

O que são rendimentos tributáveis e lucros isentos do MEI?

Entender a diferença entre rendimentos tributáveis e lucros isentos é fundamental para não cair em confusão. Ao longo dos anos atendendo diversos MEIs na Prímor Contabilidade, noto que essa é uma das etapas que mais causa insegurança.

Rendimento tributável não é sinônimo do dinheiro que entrou na conta do MEI.

O rendimento tributável, para a Receita Federal, é aquilo que o empreendedor retirou da empresa além do valor considerado “lucro isento”. Já o lucro do MEI, até um limite estabelecido, pode ser considerado isento, pois já houve pagamento de encargos via DAS mensal.

- Rendimentos tributáveis: valores que excedem o limite de isenção do lucro, além de salários, pró-labore e outros recebimentos que não se enquadrem como lucro isento do MEI.

- Lucro isento: parte do faturamento que, descontadas as despesas e tributos, pode ser transferida para a pessoa física sem tributação adicional, respeitando o percentual previsto pela Receita.

Como funciona o limite de isenção e obrigatoriedade para declaração do IRPF?

A obrigatoriedade da declaração de Imposto de Renda Pessoa Física está detalhada nas páginas oficiais da Receita Federal, que inclusive publica novidades ano a ano (página de novidades da Receita Federal sobre o IR). Para 2026, estão obrigados a declarar pessoas físicas que receberam, no ano anterior, valores acima de:

- R$ 35.584,00 em rendimentos tributáveis (salários, retiradas acima do lucro isento do MEI, aposentadorias etc.)

- R$ 200.000,00 em rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte (exemplo: parte do lucro do MEI considerada isenta)

Esses limites variam em alguns anos, sendo indispensável conferir sempre as regras vigentes na Receita Federal (informações da Receita Federal).

Como calcular: MEI e valor declarado no IRPF

Saber, na prática, se existe obrigatoriedade de declarar exige um cálculo simples, mas que depende de boa organização: o quanto, efetivamente, foi faturado pelo MEI e retirado pelo titular durante o ano-calendário?

Primeiro, é preciso identificar o lucro isento a ser repassado para a pessoa física, e o valor que será considerado rendimento tributável. Veja o passo a passo:

- Apure o faturamento total do ano.

- Desconte as despesas comprovadas do negócio e o valor total pago de DAS.

- Considere a porcentagem de isenção do lucro: 8% (comércio/indústria), 16% (transporte de passageiros) ou 32% (serviços).

- O que ultrapassar esse percentual, se for transferido à pessoa física, será tributável e entra no cálculo da obrigatoriedade.

Um exemplo prático pode enxugar dúvidas:

- Um MEI de serviços teve faturamento de R$ 81.000,00 em 2025 (limite anual do MEI).

- Com despesas comprovadas (R$ 10.000,00) e pagamento de DAS (R$ 1.400,00), o lucro líquido seria R$ 69.600,00.

- Pela regra dos 32% de isenção para serviços: R$ 25.920,00 (32% de R$ 81.000,00) seriam considerados lucro isento.

- Se o titular do MEI transferiu para a pessoa física até esse valor, não há rendimento tributável. Mas se transfere, por exemplo, R$ 40.000,00, o valor que excede os R$ 25.920,00 (R$ 14.080,00) é considerado rendimento tributável.

Assim, se ao somar outros rendimentos tributáveis da pessoa física no mesmo ano, o total superar o limite de R$ 35.584,00, a declaração de IRPF será obrigatória.

Separação financeira: por que MEI deve dividir as contas?

Separação financeira: por que MEI deve dividir as contas?

Eu costumo insistir nesse ponto com meus clientes por experiência: misturar o dinheiro da empresa e da pessoa física só traz confusão, aumenta o risco de erros na declaração e dificulta comprovações ao Fisco.

Mantendo contas separadas, fica fácil calcular o que foi lucro, quais despesas são do negócio e o que efetivamente foi repassado à pessoa física, informações que fazem toda diferença ao preencher tanto a DASN-SIMEI quanto a declaração de IRPF, se obrigatória.

Esse cuidado protege o empreendedor de interpretações equivocadas por parte da Receita e, inclusive, serve como proteção patrimonial.

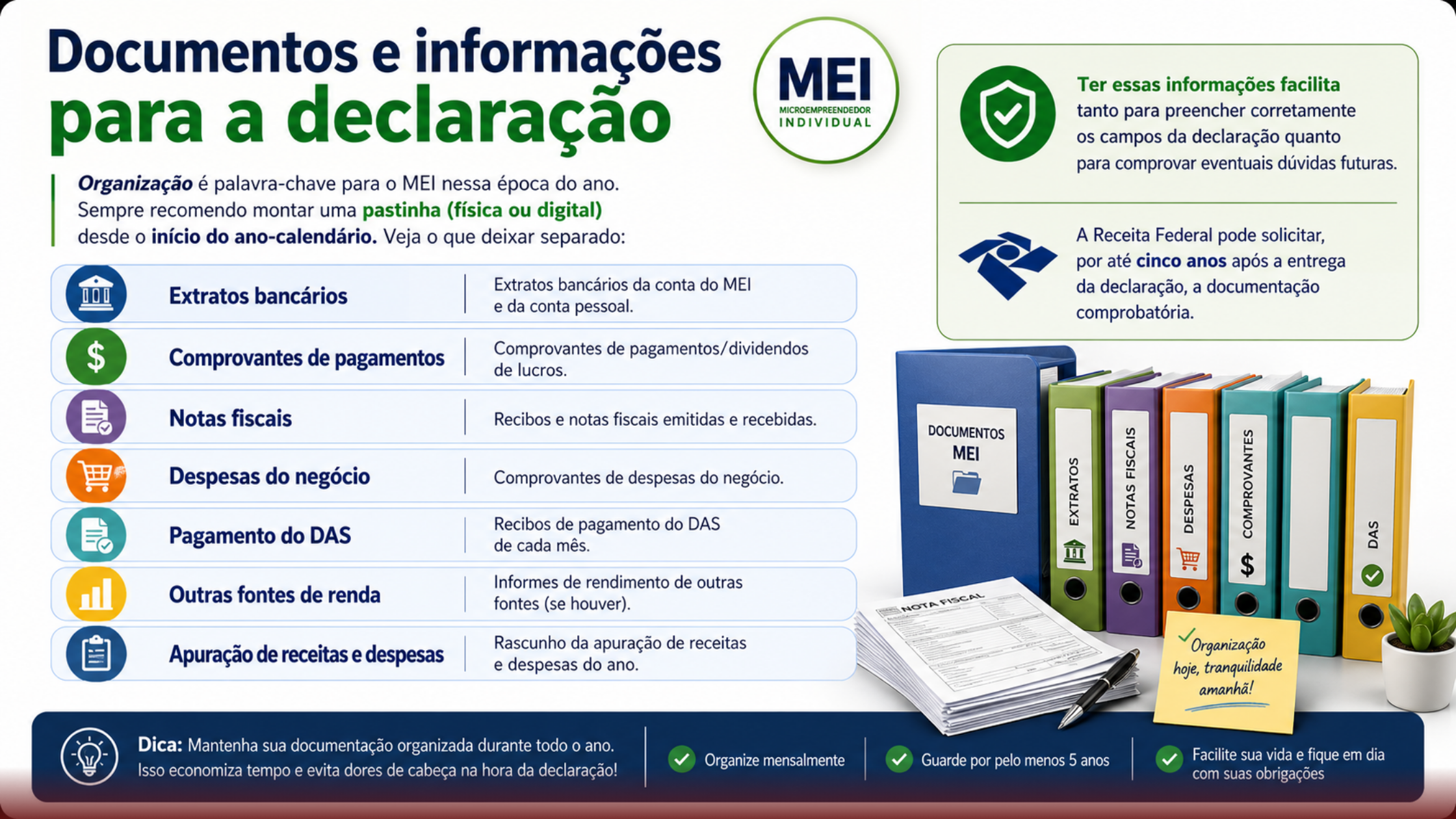

Documentos e informações para a declaração

Organização é palavra-chave para o MEI nessa época do ano. Sempre recomendo montar uma pastinha (física ou digital) desde o início do ano-calendário. Veja o que deixar separado:

- Extratos bancários da conta do MEI e da conta pessoal

- Comprovantes de pagamentos/dividendos de lucros

- Recibos e notas fiscais emitidas e recebidas

- Comprovantes de despesas do negócio

- Recibos de pagamento do DAS de cada mês

- Informes de rendimento de outras fontes (se houver)

- Rascunho da apuração de receitas e despesas do ano

Ter essas informações facilita tanto para preencher corretamente os campos da declaração quanto para comprovar eventuais dúvidas futuras. A Receita Federal pode solicitar, por até cinco anos após a entrega da declaração, a documentação comprobatória.

Principais erros e riscos ao não declarar ou errar na declaração

Principais erros e riscos ao não declarar ou errar na declaração

A negligência ou o desconhecimento das regras pode custar caro ao MEI. Muitos deixam para a última hora ou simplesmente ignoram valores recebidos, acreditando que não haverá cruzamento de dados.

- Lançando valores incorretos na declaração (por exemplo, consideram todo lucro como isento, sem respeitar o percentual permitido), caindo na malha fina.

- Omissão de rendimentos transferidos da empresa para pessoa física.

- Confundir a obrigatoriedade de enviar a DASN-SIMEI com a do IRPF.

- Não guardar documentos comprobatórios.

Quem deixa de fazer a declaração quando obrigado paga multa, juros e pode ficar com restrições junto à Receita Federal, prejudicando compras, financiamentos e até viagens internacionais.

Se você não tem acompanhamento contábil especializado, corre um risco considerável de cometer equívocos. Por isso, em experiências vividas tanto como contador quanto como MEI, recomendo sempre buscar o auxílio de quem entende do assunto, na Prímor Contabilidade, temos profissionais prontos para orientar de forma individualizada, respeitando a realidade de cada empreendedora e empreendedor.

Como a organização contribui para não errar

Evitar surpresas na época da declaração depende de um bom controle financeiro feito ao longo do ano. Não espere o prazo apertar para começar. Algumas dicas que sempre compartilho:

- Lance semanalmente suas receitas e despesas em uma planilha ou sistema de gestão.

- Guarde recibos e notas de cada movimentação, seja digitalizando ou guardando em pastas numeradas por mês.

- Programe uma revisão mensal para verificar se está dentro do limite de isenção ou se pode haver obrigatoriedade de declaração.

- Fique atento às atualizações das regras da Receita Federal, elas mudam de um ano para o outro.

- Agende o pagamento de todos os DAS do ano, pois esses comprovantes serão importantes para sua apuração de lucro.

E para quem prefere automatizar, vale conhecer plataformas que ajudam nesse processo. Por exemplo, a Prímor Scale, exclusiva para clientes Prímor Contabilidade, permite registro e visualização fácil das receitas e despesas, deixando você com mais tempo livre e menos preocupação durante a temporada do IR.

Estudo de caso: do desconhecimento ao controle total

Estudo de caso: do desconhecimento ao controle total

Certa vez, atendi uma cliente, dona de uma pequena clínica de estética, que nos procurou aflita porque havia recebido uma intimação por omitir rendimentos que transferiu do MEI para si. Ela tinha todas as notas e comprovantes, mas havia declarado equivocadamente todo o valor recebido como isento. O acompanhamento próximo e um trabalho de reorganização dos cálculos permitiu corrigir a situação sem maiores prejuízos.

Essa história serve para ressaltar que o simples fato de “ser MEI” não elimina obrigações com o Fisco. Uma orientação certeira e o acompanhamento de quem conhece a legislação ajudam a manter a tranquilidade e evitar consequências sérias.

Para quem busca um guia completo, há conteúdos úteis sobre obrigações do MEI em relação ao IR disponíveis neste artigo sobre impostos e declaração do MEI. Sobre regras gerais do Imposto de Renda Pessoa Física e prazos, indico também este guia prático.

DASN-SIMEI x Declaração de IRPF: não confunda

Por fim, vale reforçar: a Declaração Anual do Simples Nacional (DASN-SIMEI) é exigida de todos os MEIs, todo ano, independentemente do valor faturado. Já a necessidade de entregar o IRPF depende dos rendimentos recebidos como pessoa física. Cada declaração tem sua função, seus prazos e sua exigência documental. Não misture as duas!

Conclusão: tranqüilidade fiscal para o MEI depende de informação

Ao longo destes anos, percebi que a dúvida se em qual situação MEI precisa declarar IR pode ser resolvida com informação clara, organização e apoio técnico. Não precisa ser um processo complicado: conhecendo os conceitos de rendimento tributável, lucro isento, e os limites oficiais, basta manter documentação bem guardada e separar financeiramente pessoa física e MEI.

Informação e rotina organizada garantem menos riscos e mais segurança no relacionamento com a Receita Federal.

Se você sente que está perdido, não tem tempo para calcular ou simplesmente quer dormir tranquilo sem medo do leão, eu recomendo buscar orientação com quem entende. Na Prímor Contabilidade, auxiliamos não só no cálculo e entrega de obrigações, mas também na gestão contínua e consultiva do seu negócio. Aproveite para conhecer nossos serviços e a plataforma Prímor Scale, tire suas dúvidas com especialistas e mantenha a sua vida financeira e fiscal sempre em ordem.

Perguntas frequentes

Quando o MEI precisa declarar Imposto de Renda?

O MEI precisa declarar Imposto de Renda da pessoa física quando os rendimentos recebidos, tributáveis, isentos ou exclusivos na fonte, ultrapassarem os limites estabelecidos pela Receita Federal para o ano base. Por exemplo, a obrigatoriedade existe se o total de rendimentos tributáveis exceder R$ 35.584,00 ou de rendimentos isentos, não tributáveis, ou tributados exclusivamente na fonte somar acima de R$ 200.000,00 (conforme atualizações da Receita Federal). Ser MEI, por si só, não obriga; depende do valor apurado.

Quais rendimentos obrigam o MEI a declarar IR?

São considerados para obrigatoriedade de declaração os valores recebidos pela pessoa física que, juntos, superam os tetos legais (rendimentos tributáveis acima de R$ 35.584,00 e isentos acima de R$ 200.000,00 para o ano base de 2025/2026). Isso inclui salários, pró-labore, parte do lucro do MEI transferido para além da faixa isenta e outros recebimentos de quaisquer fontes.

Como saber se sou obrigado a declarar IR?

Para saber se você está obrigado, basta somar todos os rendimentos recebidos no ano (inclusive de outras fontes além do MEI) e conferir se ultrapassaram os limites da Receita Federal. Observe tudo que foi transferido do MEI como lucro, rendimento tributável, pró-labore e dividendos, além de outros recebimentos, para avaliar sua situação (critérios de obrigatoriedade).

MEI que teve lucro precisa declarar IR?

Somente o valor considerado como lucro isento, dentro dos percentuais estabelecidos (8%, 16% ou 32%, dependendo do setor), está desobrigado de entrar como rendimento tributável da pessoa física. Se você transferiu para si valor maior que o permitido como isento, a diferença é tributável e pode obrigar a declarar IR, se os limites forem superados.

Quais documentos o MEI precisa para declarar IR?

Os principais documentos para garantir uma declaração correta e segura incluem: extratos bancários, notas fiscais emitidas e recebidas, comprovantes de pagamento de DAS, controles de receitas/despesas, informes de rendimento e documentos pessoais. Esses registros são essenciais para elaboração fiel e para responder à Receita em caso de fiscalização.